一周换一个“背锅侠” 私募加仓创近一年新高 市场底还远吗?

作者: 投资币 时间: 2024-11-11 03:31 阅读: 697

A股在8月回调,沪指短短19个交易日跌去近7%,指数创下3053点的近期新低,让投资者的心态多少有些“崩”了。

从声讨大股东减持,到对高频量化的穷追猛打,再到融券“做空”质疑,投资者也着实委屈,不赚钱之余考虑的自然是“到底谁在收割我”,每周找一个“背锅侠”也成为近期A股市场的情绪导向。

监管始终密切关注投资者的情绪与需求,也适时推出相应的监管举措,用来提振投资者信心。即便是截至9月12日,沪指已经较低点有所反弹,高位套牢的投资者依然喊出“禁止减持+禁止量化+禁止融券+禁止大小非减持+禁止股指期货做空!”的诉求。

对此,有分析人士认为,这一极端诉求也表明市场情绪到了非常悲观的时刻,这同时也表明市场底部的确认。在美联储加息和国内经济弱复苏的大背景之下,交易制度和创新产品并非是市场下跌的主因,还在当前8月金融数据总量有所改善,结构虽然较弱,但是符合底部改善的特征,当下应该对A股更加乐观些。

私募则用提升仓位展示对底部的信心,截至9月1日,股票私募仓位为81.76%,在前一周的基础上大幅上涨3.95个百分点,创下近一年新高。

心态崩了:每周找一个“背锅侠”

在7月的“活跃资本市场”定调之下,8月18日,证监会有关负责人就活跃资本市场、提振投资者信心答记者问中,提及从投资端、融资端、交易端、上市公司质量、高质量投行和加强跨部委协同等方面采取系统性施策,进一步活跃资本市场、全面提振市场信心。

随后,回应市场关切的一系列监管举措紧锣密鼓地推出,财联社记者不完全统计显示,自8月中旬以来,投资者纷纷下场寻找下跌理由,涵盖上市公司高管减持、量化私募、交易规则、创新产品等多角度。与此同时,几乎每周末,监管都及时推出相关政策对相关领域进行规范,缓解市场情绪,呵护市场。

背锅侠一:上市公司控股股东高位减持

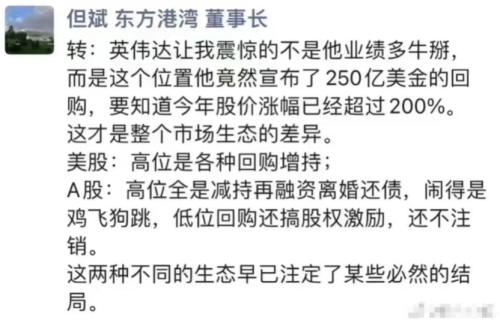

今年以来,AI领域上市公司股价大涨,大股东的密集减持席卷上市公司,离婚、股权质押、清仓式减持花样不断,引发包括但斌等投资者的广泛吐槽。

8月27日,与印花税减半一起落地,证监会阶段性收紧IPO节奏、调降融资保证金比例、进一步规范股份减持行为的三箭齐发,对上市公司控股股东减持做出明确的规定,即上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的,控股股东、实际控制人不得通过二级市场减持本公司股份。

随后,近百家上市公司发布提前终止减持计划,对于仍抱有侥幸心理、违规减持的上市公司,监管也是火速下发关注函,并采取要求回购、或对股东立案调查等举措。

背锅侠二:量化交易“割韭菜”

每逢市场下跌,喊“量化”背锅成为条件反射,在“8·28”行情后,对高频量化私募的讨伐之声到达了顶峰。“助涨杀跌”“砸盘元凶”“割韭菜”等指责纷至沓来。

尽管多家量化私募认为并不应该为8·28“冲高回落”行情背锅,量化T0容量非常小,交易权重不超过10%,量化私募的存在可以有效补充市场流动性、有利于市场有效性以及面对市场波动表现更为稳健等优势,投资者依然不买账。

“口水仗”仅仅打了4天,9月1日,证监会指导上海、深圳、北京证券交易所制定发布了《关于股票程序化交易报告工作有关事项的通知》《关于加强程序化交易管理有关事项的通知》,对程序化交易进行了明确的监管指导的制度性安排。

其中,对于“最高申报速率达到每秒300笔以上,或者单日最高申报笔数达到20000笔以上的交易行为”的重点监管,也被市场认为是给高频量化上了一道紧箍咒。

背锅侠三:限售股融券被借出是“做空”势力

伴随着对量化的指责,融券业务也被认为是市场下跌的帮凶。有观点认为,融券做空打压市场,特别是量化融券是市场上“邪恶”的做空势力,尤其是融券T+0策略,限售股可融券出借交易都值得怀疑。

9月10日,一则上市公司控股股东提前终止转融通证券出借业务的消息迅速发酵,随后传出称已有通知“所有融券渠道告知客户截止10月1日前必须还券”的小截图,更有甚至传闻还指向所有限售股可以作为融券进行出借,有观点直指限售股融券等同于裸卖空,即凭空创设更多的可通流股票;也有矛头指向券商,认为券商通过转融券向大股东、限售股份、战略投资者等融入券源,再借给客户,形成变相的限售流通股。

事实上,财联社记者此前报道中已经还原了事实显示:一、融券限定日内归还传闻不实,确有券商买回融券归还,这部分融券主要是注册制下IPO战略投资者配售获得的限售股票,且没有明确的时间要求;二、所有限售股都可以作为融券券源的传闻同样不实。根据交易所转融通证券出借交易、转融通业务有关规定,目前仅有战略投资者所拥有的承诺持有期限内的股票可以作为融券出借,而非所有限售股都可作为券源。

私募已经大幅加仓,市场底还远吗?

对于投资者急切寻找“背锅侠”的心态来看,市场情绪已经非常悲观。有资管机构人士表示,今年以来,A股投资者经历了从强预期,弱现实;到弱预期,弱现实;到小作文,弱现实;再到策略底,弱现实,唯一未变的是,投资者要面对“弱现实”,表现在市场中就是长期的沪指磨底,赚钱效应不佳。

无论是私募还是公募,对于当前处于底部的判断高度一致,但是底部是否还会下探,何时能够触底反弹等问题却是仁者见仁,智者见智。

在近期一次直播对话中,西部利得基金主动量化投资部总经理盛丰衍认为,A股市场底大概率不会跌破3000点,而嘉越投资合伙人吴悦风则表示,如遇外部极端因素,沪指不排除下探2800点,当前确认是长期的底部区间,但牛市的来临会非常曲折,要有足够耐心等待。

私募排排网监测股票私募仓位显示,截至9月1日,股票私募仓位为81.76%,在前一周的基础上大幅上涨3.95个百分点,创下近一年新高。上一次股票私募仓位指数超过81.76%要追溯到2022年4月08日,此后不久,市场走出一轮大级别反弹行情。对此,业内人士指出,私募加仓主要是认为政策底已经非常明朗。

在多种政策叠加之下,创金合信首席经济学家魏凤春认为,政策底,情绪底之外,最重要的还是经济底。从盈利层面来看,库存周期在价格见底回升的影响下将步入被动去库阶段,带动企业盈利恢复;而盈利回升的弹性要看到需求端的变化,其中房地产后续的纠偏政策组合将带来宏观经济和盈利的向上力量。鉴于中国经济进入事实的周期底部,盈利也进入底部区间,而情绪仍较为悲观,使得A股估值极具吸引力。

不过,他观察流动性认为,在化解债务的大目标下,8月份超预期的降息,市场资金仍出现流动性收紧的情况,对于中小盘冲击较大。这是与近年来中小盘风格占优的风格出现了一定的相左。

博时基金方面认为,当前市场处于政策底后的磨底阶段,近期大宗商品与指数的背离一定程度上反映了市场的过度悲观,市场底或将在悲观交易拥挤度达到高位后出现,对后续行情保持期待。结构上并不新意,博时基金表示,攻守兼备,顺周期与成长两端配置较好。