五大维度筛选高股息资产(附股票名单)

作者: 投资币 时间: 2024-11-13 00:46 阅读: 754

目前高股息资产估值仍处于历史低位,此类公司经营模式稳定,盈利持续能力强。展望甲辰龙年,高股息资产值得期待,尤其是市场认知度低的高股息“冷门股”,更有可能异军突起。

高股息策略带来高胜率

2024年以来,高股息资产走势强劲,煤炭、银行、家电指数逆市上涨,非银金融、石油石化、公用事业等高股息板块跑赢大市。从更长的时间维度看,高股息资产长线走牛特征明显,红利指数已连续数年跑赢大盘,典型标的股——中国神华股价近期更是创出15年来新高。

红利策略胜率高达72%

作为高股息资产的代表性指数,中证红利指数(以下简称“红利指数”)以沪深A股中现金股息率高、分红比较稳定、具有一定规模及流动性的100只股票为成份股,采用股息率作为权重分配依据,以反映A股市场高红利股票的整体表现。

从行业分布来看,红利指数的三大权重行业,分别是银行、煤炭和交通运输,均是高股息资产的代表性行业。

需要说明的是,红利指数在编制过程中,没有考虑上市公司分红带来的影响。实际操作层面来看,中证红利全收益指数(以下简称“全收益指数”)的表现更符合实际投资中的收益,该指数将成份股公司派发的红利在除息日收盘后通过再投资的方式计入组合,从而得到相应的收益。

全收益指数已经连续3年跑赢沪深300指数,累计跑赢超过59个百分点。今年以来,A股市场持续调整,但全收益指数表现非常亮眼,1月以来逆市大涨5.6%,同期沪深300指数跌近2%。

往前看,红利策略(中证红利全收益指数)相比沪深300指数,自2005年到2023年合计18个年份,有13个年份表现跑赢沪深300指数,综合胜率高达72%,年平均回报率接近18%(图1)。

全收益指数不论是胜率还是长期回报率,表现都非常突出,尤其是在沪深300指数下跌的10个年份中,有9年红利策略都取得超额收益。另外,在沪深300指数年涨幅超过50%的4个年份中,红利策略也有三年跑赢。红利策略主要在结构性牛市特征比较明显的年份跑输沪深300指数,比如2019年至2020年的核心资产牛市。

估值比较优势突出

数据显示,当前中证红利指数股息率仍高达5.69%,市盈率为6.39倍,市净率仅为0.71倍。与自身相比,红利指数最新市盈率处于历史百分位的21%以下,市净率为历史百分位的13%以下(图2)。

从相对估值来看,红利指数相对成长股的估值仍有较大的比较优势。数据显示,当前红利指数滚动市盈率为创业板指市盈率的25%左右。这一比值创出近年来高点,但主要原因并非红利板块估值提升,而是成长股估值回落。数据显示,创业板指近期市盈率创出了历史新低。

一般而言,市场震荡时,投资者情绪相对低迷,市场风险偏好回落,相对高估值的成长股遭遇估值杀。与此同时,高股息、低估值、确定性更高的红利资产受到投资者青睐,容易走出抗跌行情。这也是沪深300指数下跌的10个年份中有9年红利策略都取得超额收益的根本原因。

站在全球范围来看,红利指数的低估值和高股息优势也非常明显。与全球主要股指相比,红利指数市盈率最为低估,股息率则高居第二。

增持回购力度强

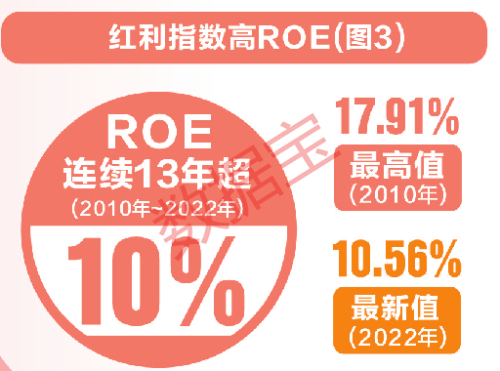

稳定的盈利能力是确保持续高股息的根本。数据显示,红利指数净资产收益率已经连续13年在10%以上(图3)。相比成长股盈利能力的大幅波动,红利板块的表现要稳健得多,这从产业资本的认可度也能得到印证。

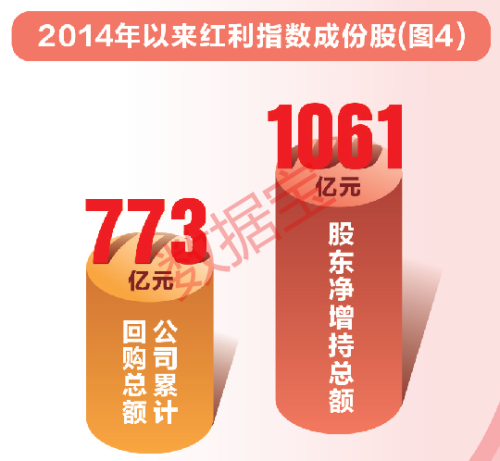

数据显示,红利指数成份股2014年以来获得重要股东净增持超1061亿元。其中,浦发银行、万科A、中国建筑、民生银行等获得股东净增持均超百亿元,南京银行、川投能源、江苏银行、北京银行等个股净增持超50亿元。

红利指数成份股的回购力度也非常大,2014年以来累计回购金额超773亿元。其中,格力电器、中国建筑累计回购金额均超百亿元,包钢股份、中联重科、雅戈尔、中国石化、陕西煤业等个股回购金额均超20亿元(图4)。

五大维度筛选高股息资产

回溯历史,A股红利策略的表现不论是强度还是持续性,都非常优异。站在当前看未来,红利策略的有效性依然值得期待。从交易层面来看,红利指数2023年年均换手率不足0.24%,低于2022年和2021年,反映出红利板块交易“拥挤度”依然处于低位。

不过,本轮红利指数的强势表现,更多源于煤炭板块的贡献。回溯发现,以2023年8月为起点,中证红利全收益指数跌幅为0.21%,同期煤炭指数大涨近25.52%。由此可见,本轮红利指数的强势表现,主要依靠煤炭板块引领。

随着高股息资产行情的进一步扩散,非煤炭成份股的表现值得期待,尤其是市场认知度不高的高股息个股,可谓是高股息资产的“遗珠”,有望成为甲辰龙年潜力龙头。数据宝从五大维度筛选市场低关注度的高股息资产,条件如下:

1.2021年、2022年扣非净资产收益率(ROE)均超10%;2.2021年、2022年年底股息率均超3%;3.最新滚动市盈率低于25倍;4.机构关注度15家以下;5.行业前景稳定,资本需求相对较低。

结合行业平均配置,数据宝合计筛选出25只个股(图5)。从行业分布来看,上榜个股多为类公用事业股票,包括出版、纺织服饰、环保、交通运输、公用事业等行业。从公司属性来看,近半数上榜个股为央国企上市公司。

不论是行业分布,抑或是公司属性,都决定了上榜个股在盈利能力上面的稳健性,尤其是在国务院国资委全面推行上市公司市值管理考核的大背景下,这类公司的未来行情表现值得期待。

从具体个股而言,苏美达业绩快报显示,2023年加权平均ROE超过15%,国泰君安认为公司是低估值高分红央企标杆。国企方面,粤高速A业绩快报显示,2023年加权平均ROE达到17.3%,相比2022年提升3.01个百分点。

上榜的非央国企实力同样不俗,外资属性的中国国贸坐拥北京CBD优质核心资产,去年三季报营收净利增速双双超13%。民企方面,梅花生物作为全球领先的氨基酸营养健康解决方案提供商,近期公司大举回购股份,且披露员工持股计划,彰显对未来的信心。

分红潜力突出

上榜个股未来业绩有望越来越好,将进一步支撑低估值高股息特性。根据机构一致预测,上榜公司2023年、2024年以及2025年净利增速平均值分别达到5.61%、12.22%和12.24%。其中,羚锐制药、永新股份、梅花生物、郑煤机等个股机构一致预测今明两年净利增速均超15%。

高股息背后是较高的分红率。数据显示,榜单中有14股2021年和2022年现金分红比例超过50%,即净利润的50%以上用于分红。其中,富安娜、莱克电气、富森美、元祖股份等两年现金分红比例平均值超80%,浙江美大、羚锐制药、永新股份、丽珠集团、粤高速A等两年现金分红比例平均值超70%。

结合未来的成长性以及过去的分红意愿来看,上榜个股未来持续高分红仍可期。以2023年三季报每股未分配利润来看,丽珠集团、安宁股份两只个股均超过10元,雅戈尔、郑煤机、中原传媒、中国国贸、新华文轩等个股均超5元。

基金持股相对较低

上榜公司普遍机构关注度不高,18股评级机构数在10家以下,中原传媒、雅戈尔、新华文轩等个股评级机构数均在3家以下。

除了机构关注度较低,基金配置情况也相对不够理想,15只个股2023年四季度基金持仓市值不足亿元。基金持仓最多的是梅花生物,期末持股市值为21.87亿元。另外,雅戈尔、羚锐制药、洪城环境等个股基金持仓市值均超4亿元。

从2023年三季度十大流通股东情况来看,还有部分上榜公司是社保、险资等机构重仓股。数据显示,粤高速A、中国外运、羚锐制药等个股为险资重仓股,中国国贸、富安娜、羚锐制药等个股为社保重仓股,丽珠集团、永新股份、中原传媒等个股为QFII重仓股。

去年以来A股市场整体调整较大,沪深300指数跌幅超11%,今年以来跌幅近2%。上榜个股整体表现较为抢眼,2023年涨幅平均值接近19%,山东出版、中国外运、新华文轩、洪城环境等11股涨幅超20%。今年以来上榜个股继续亮眼表现,平均涨幅超过2.21%,青岛港、雅戈尔、富安娜、粤高速A、梅花生物等个股逆市涨超10%。也有部分个股出现较大调整,航民股份、元祖股份等个股年内跌幅均超10%。