委托代销商品属于存货吗

作者: 投资币 时间: 2024-10-26 13:16 阅读: 406

委托代销商品属于存货。委托代销商品是企业以支付手续费等经济利益为条件,将本单位的商品交付于受托方并代为销售的行为。这一行为同时也属于会计科目的内容之一。根据相关法规和会计处理原则,只要商品的所有权归属于企业,那么这些商品就应当列入企业的存货中。

这是因为委托代销商品符合存货的条件,即企业在生产经营过程中为销售或者耗用而储存的各种资产,包括商品、产成品、半成品、在产品以及各类材料、燃料、包装物、低值易耗品等。

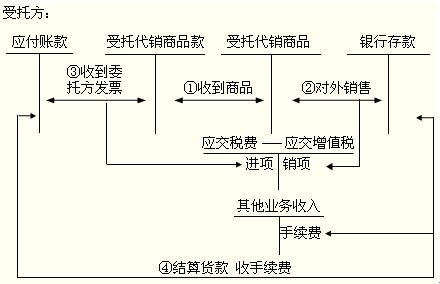

值得注意的是,受托代销商品本身并不属于受托方的存货。受托代销商品是指接受他方委托代其销售的商品,受托方并没有取得商品所有权上的主要风险和报酬,因此不符合资产的定义。这意味着受托代销商品应作为委托方而不是受托方的存货处理,不能确认为受托方的资产。这一点在处理委托代销商品的会计分录时尤为重要,确保了双方在财务处理上的准确性和一致性。

所有权归属:在代销期间,委托代销商品的所有权并未转移给代销商,而是仍然保留在委托方。这意味着,尽管商品物理位置在代销商处,但法律上和经济上的风险和报酬仍然由委托方承担。

会计处理:由于代销商品所有权上的风险和报酬并未转移给受托方,因此,委托方在将商品交付给受托方时不确认收入,但需单独设置“委托代销商品”账户,在商品发出时,将发出商品的实际成本转入本账户的借方。当受托方将商品实际销售后,应向委托方出具代销清单。委托方在收到代销清单时,按协议价格确认收入,同时结转销售成本,贷记本账户。