发票遗失怎么处理最新规定2024

作者: 投资币 时间: 2024-10-30 13:25 阅读: 443

发票遗失的最新处理规定,已经删除了原《中华人民共和国发票管理办法实施细则》中要求登报声明作废的条款。因此,在2024年,如果发生发票丢失的情况,应当于发现丢失的当日书面报告税务机关,而不再需要登报声明作废。

书面报告的内容应包括发票的种类、代码、号码、数量、开票日期等详细信息,以及丢失发票的原因、时间、地点和过程等相关情况的说明。

如果遗失的是已开出的普通发票,处理方式如下:

1.对于开具发票的一方,如果丢失了已填开的发票联,应重新开具发票交对方入账。在重新开具发票时,需要在备注栏填写丢失发票的客户名称、发票种类代码和号码、金额以及开票单位。同时,开具发票方在记账时应附上丢失发票的其他联次作为合法入账凭证。

2.对于取得发票的一方,如果丢失了已填开的发票联,应取得原签发单位盖有公章的证明,并注明原来发票的号码、金额和内容等。该证明需要由经办单位负责人批准后,才能作为原始凭证。

如果遗失的是专用发票,情况可能会更为复杂。对于未开出的发票,购票单位应于事发当日书面报告国税机关,并详细描述发票的情况。对于已开出且认证的发票,丢失不同联次的处理方式也有所不同。例如,如果丢失发票联,可以使用抵扣联作为记账凭证;如果丢失抵扣联,则可以使用发票联复印件留存备查。

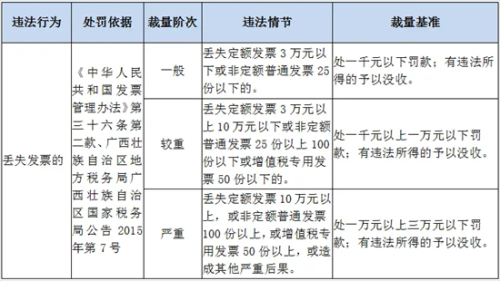

此外,发票遗失后,纳税人还可能面临税务机关的处罚。按照相关法规,对于违反规定发生发票遗失的纳税人,税务机关可以处以一万元以下的罚款,并可视具体情况,在一定期限内停止其领购专用发票的资格。因此,纳税人应高度重视发票的保管工作,防止发票遗失的发生。