这样的行情 量化背不背锅?市场热议量化交易五大争议

作者: 投资币 时间: 2024-11-12 06:17 阅读: 1310

大家都想着过周末了,今日盘面相对比较平淡,我们还是简单回顾一下。

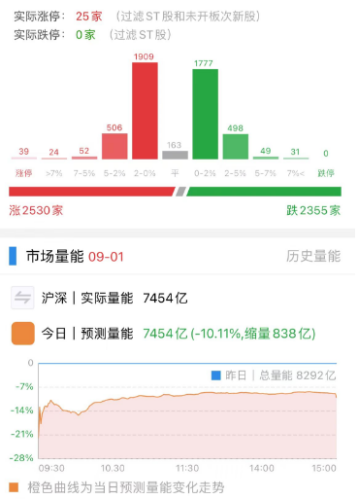

9月1日,大盘全天震荡分化,三大指数涨跌不一。截至收盘,沪指涨0.43%,深成指涨0.44%,创业板指跌0.11%。

板块来看,煤炭、零售、食品、有色金属等涨幅居前,核污染防治、科创板次新、数据要素、信创等板块跌幅居前。

总体上个股上涨和下跌家数基本相当。沪深两市今日成交额7453亿,较上个交易日缩量839亿,成交量持续萎缩。沪深股通因台风今日暂停交易。

再来回顾本周行情,其实后面4个交易日,市场都在做同一件事,那就是消化周一(8月28日)“高开低走”带来的超长假阴线。

从结果上来说,只有科创板做到了,其他指数仍在半路上。但今天科创板也显出颓势。

纵观各大投资交流平台,许多人认为砸盘的可能是两部分资金:一是持续净流出的北向资金,二是没有感情的量化资金。

恰好因为八号台风的影响,港交所取消了今日全天的交易,换句话说,北向休息了。

于是,按照“控制变量法”来观察,今天市场冲高回落,可不就该量化背锅了嘛?

本文并不讨论是不是,但客观来说至少不全是。

因为北向资金的缺席,导致市场量能萎缩,无法支撑太多个股上涨,便只能回到“电风扇”行情中来。市场此前期待的科创板利好也暂未落地,因此客观上有调整的需求。

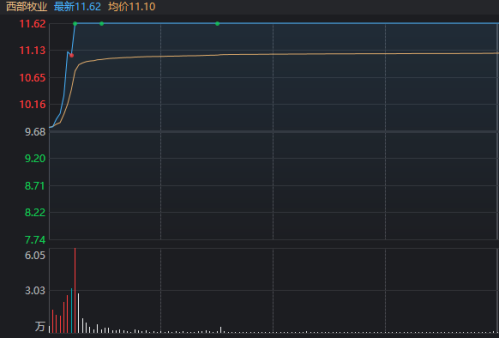

不过,据不少投资者反映,近期有个现象耐人寻味,似与量化有关——有融券业务的涨停股,炸板率较高。

比如今天早上,乳业板块有两只个股都20cm涨停。其中一只很快炸板回落,另一只则基本稳定。

抛开基本面、筹码结构等因素不谈,二者明显的区别是,炸板的那只票有两融业务,稳定封板的没有。

融券与量化的关系是什么?

通过“今日炸板个股,有融券业务”等关键词,笔者盘中筛选出了一些个股,其中就有被股民热议的康鹏科技。

近两个交易日,康鹏科技都出现了20cm涨停后炸板,然后大幅回落的情况,显然这对“打板客”很不友好。

周四的龙虎榜显示,不论单日还是三日榜,都出现了量化席位的身影。

而结合近期该股融券净卖出量暴增的情况,不少股民分析出一套量化资金“割韭菜”的套路。

(注:当然,这不一定对,本文后面会讲)

“量化资金快速拉升股价后,要么自己反复在涨停位置排单撤单,要么板都不是自己封,等游资封;然后反手在涨停位置融券,第二天核开,实现一鱼两吃。”

笔者统计今天盘中炸板的18只个股后发现,剔除4只ST股,有两融业务的个股实际超过半数。

所以,股民的部分怀疑,并非完全空想。而这,只是本周关于量化的“口水战”议题之一。

说到这,就让我们来回顾下这场“量化舆论战”吧。

在上周末的利好组合拳出台后,A股走势并不符合市场预期,一时间众多投资者把矛头对准了量化机构。

有市场分析称8月28日“高开低走”的主要原因,除了外资砸盘,还有量化资金的逢高出货,造成了资金出逃的连锁反应;还有消息称,一些券商暂停了量化T+0算法交易。

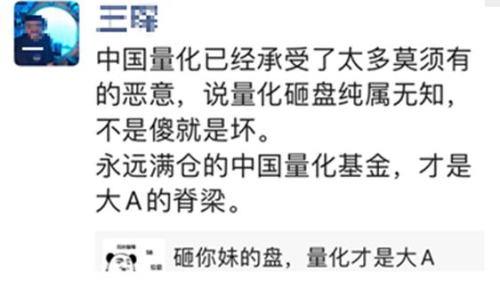

面对市场的一片质疑声,多家头部量化大厂相继发声,否认有关“助涨杀跌”的言论,比如:

“中国量化已经承受了太多莫须有的恶意,说量化砸盘纯属无知,不是傻就是坏。”

“永远满仓的中国量化基金,才是大A的脊梁。”

还有私募量化人士干脆“拿行动来证明”。据媒体报道,某量化机构创始人汪某号称已联合几名百亿量化创始人,向国家机关、监管机构实名说明自己28日当天的实际操作,并表示:量化基金不会执行如此大规模的激进卖出。

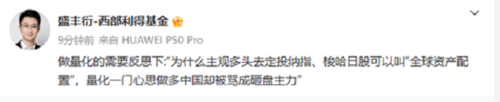

8月30日,一位公募量化基金经理,西部利得基金的盛丰衍也表态了。他提出,请要黑量化的大V在“量化增加波动”和“量化割韭菜”间自选一个角度展开论述,别都选。

此外,他还表示:量化投资人需要反思,为何主观多头去定投海外市场指数,这种行为叫全球资产配置,量化基金一心做多A股却被骂成砸盘主力。

同日晚间,网上又传出一份“曝光”量化交易收割游资和活跃大户的文章。

该文作者曝出一些量化交易的内幕,与前文提到的大致相仿,文章称:

目前一些量化机构的主流策略是,当天某个股快速打板,然后在涨停板上完成融券锁定10%利润(前提是有券源),如果开板回落,在尾盘再诱多拉一把涨停,然后再次在涨停附近融券。

这样就轻轻松松达到两边收割。前些年大资金很难在砸盘的同时立刻融券,而现在机器却可以轻松做到。

总之,圈内人士和媒体都在反复讨论和关注。如果要对本周“量化论战”出一个“合订本”的话,大致可总结为五大争议。

一、量化该不该背“冲高回落”的锅?

量化私募认为,8月28日的“冲高回落”和量化并不存在关联,因为T0策略在涨停股票无法交易,且容量较小,不是主流策略。而指数增强等策略是满仓稳定运行,每天买卖等量,并不会对市场形成整体压力。数据显示当天沪深股通和个人投资者均为净卖出。量化交易占比也仅为20%-30%。

二、量化到底有没有“收割韭菜”?

量化私募否认了这一指责,认为没有任何一种投资逻辑会天然对立或“收割”谁,因为它们有各自的优缺点。量化投资通过多因子模型发掘公司价值,长期会使市场更加有效、定价更加合理。而高频交易只是量化投资中的一种策略,容量非常小众,并非主流策略。融券业务也不存在不公平交易,因为融券是有公共池的,大家可以提前借。

三、量化是否会加剧市场波动?

量化私募表示,量化投资并没有导致市场的极致涨跌,而是通过多样化的策略和交易方式提高了市场的有效性和稳定性。各家量化机构之间,虽然都是通过计算机模型做价格预测,但是其中模型内微小的参数不同,得出的结果可能有很大差距,所以业绩当然也会有差异。而且当个股涨幅或跌幅过深时,量化模型里面占比较高的反转因子会反向交易,这抑制了个股往一个方向过度上涨或下跌。

四、量化是否会破坏市场有效性?

量化私募认为,量化投资能够有效补充市场流动性,不仅参与全市场选股交易,而且在面对市场波动时相对更加稳健。基于海量数据对全市场股票进行分析,其对于中小盘股票降低波动、价值回归的效应更加明显。而且量化策略的股票仓位基本都是长期满仓运作的,可以说量化投资是支撑和稳定A股市场的重要力量。

五、量化是否会威胁市场安全?

量化私募认为,量化投资是推动资本市场发展的重要力量,应该得到监管和社会的支持和鼓励。他们建议监管框架应该保证规则的公平性,而不是对交易的结果进行道德判断。他们还借鉴了海外监管中提高持仓透明度、通过奖惩引导规范交易行为等措施。他们还表示,在确保市场公平、透明和稳定的前提下,对资管行业的各类市场参与者应该一视同仁,鼓励创新和发展。

正如部分网友所说,量化机构显然不会认为自己做法有问题。不过网上关于量化的部分猜测,也确实存在情绪宣泄的成分(有的截图一看就很离谱,这里就不贴出来了)。

经过今天的行情,显然关于量化的讨论还将延续,我们也会保持关注。

这里先用我们的朋友达哥的话来收尾吧。

毫无疑问,量化交易确实放大了个股的波动幅度,也使板块间的轮动越来越快,导致股价很难连续上涨,上下影线频繁出现,甚至经常今天跌停、第二天涨停、然后再跌停,令人无所适从。

量化基金主要是从美国学来的,美国搞量化交易,主要是跟做市商配合在一起,因为做市商需要流动性。而A股和美股情况截然不同,由于大量散户的存在,A股从一定程度上来说是不缺流动性的,只要市场赚钱效应足够好,就会持续吸引资金。

此外,咱们也要清楚,现在还能混迹于股市的游资和普通大户,应该是目前A股最坚定的多头活跃资金,倘若连这些资金都被割了,市场自然好不起来。从这个层面来考虑,达哥比较认同对于量化交易部分层面的限制。