发生了什么?业绩大幅预增 股价却立马跌停!

作者: 投资币 时间: 2024-11-24 09:12 阅读: 1026

“2023年全年业绩增长3-4倍左右”,这在已披露业绩预告的A股上市公司中应属于较为“炸裂”的存在,但公司股价却应声跌停。

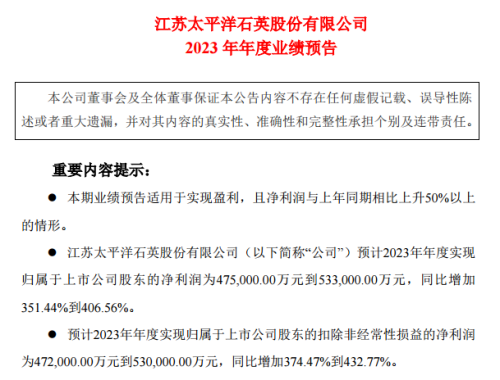

1月23日晚间,国内高纯石英砂龙头石英股份披露业绩预告,该公司2023年实现归母净利润47.5亿元-53.3亿元,同比增长351.44%-406.56%,可谓相当靓丽。

有意思的是,高纯度石英砂市场价格在去年四季度仍处于高位,且石英股份产品供销两旺。但从单季来看,该公司四季度净利预计5.43亿元-11.23亿元,却环比下降36.77%-69.43%。

对于石英股份四季度业绩表现,投资者也大感意外。1月24日早间开盘后,石英股份股价随即跌停。

四季度怎么了?

2023年以来,市场对石英股份全年业绩高增长已有预期。早在去年一季度,石英股份便实现了归母净利润8.21亿元,同比增幅高达839.62%。该公司1月23日也的确交出了一份靓丽的业绩预告。

在2023年全年业绩预告中,石英股份预计全年归母净利润47.5亿元-53.3亿元,同比增长351.44%-406.56%。

拆解石英股份去年单季盈利来看,该公司前三个季度分别实现归母净利润为8.21亿元、16.1亿元和17.76亿元。据此计算,该公司第四季度归母净利润则预计在5.43亿元-11.23亿元之间,也就是环比下降36.77%-69.43%。

但从高纯度石英砂市场价格来看,并未出现大幅波动。根据上海有色网2023年12月数据显示,国内高纯石英砂(石英坩埚内层用)报价39-44万元/吨;高纯石英砂(石英坩埚中层用)报价19-23万元/吨;高纯石英砂(石英坩埚外层用)报价5-12万元/吨。2023年5月起,国内高纯石英砂价格便一直处于这一高位区间徘徊。

这也令石英股份投资者大感疑惑,直呼“四季度发生了什么”,甚至有投资者质疑上市公司“预留利润”。

实际上,自2023年年初以来,高纯度石英砂便处于供不应求状态。高纯石英砂在光伏行业主要用于生产光伏石英坩埚,是拉晶过程中的重要耗材。在拉晶过程中,光伏石英坩埚用于盛放熔融的多晶硅料,使用350小时左右便需要更换。

此前浙商证券一份研报显示,以M10硅片为例,光伏高纯石英坩埚在非硅成本中占比约13%,是硅片主要非硅成本之一。而高纯石英砂占光伏石英坩埚成本的62%,是坩埚生产过程中的主要材料。

而受益于下游光伏装机需求快速增长,光伏用高纯石英砂需求大增,带动高纯石英砂价格显著增长。作为国内高纯石英砂龙头,石英股份2023年前三季度销售毛利率和销售净利率分别达到88.75%和71.46%。

在此次业绩预告中,石英股份也表示,光伏领域用石英材料市场需求同比大幅增长,产销两旺。

银河证券在一份研报中分析,海外方面,目前美国矽比科和挪威TQC光伏用高纯石英砂供给量合计约2.5 万吨/年,而TQC近年暂无高纯石英砂扩产计划,矽比科则在2023年4月宣布2023年-2025年期间将通过提高工艺效率逐步扩大产量,预计将新增1.3万吨高纯石英砂。

“国内方面,石英股份2023年一季度产能达3万吨/年,随着后续年产6万吨高纯石英砂新增产能的释放,石英股份高纯石英砂产量将增加。”银河证券在研报中称。

该机构预测,2023年-2025年全球高纯石英砂供给量将达到 6.9万吨、10.4万吨、13.4万吨,而对应供需平衡约-3.9万吨、-2.7万吨、-2.0万吨,光伏用高纯石英砂将延续供需偏紧态势。

不仅是光伏行业,半导体行业也离不开高纯度石英砂。

石英材料是半导体生产过程中的重要材料,晶圆制造工艺步骤需要在晶片表面上的高温下精确控制气体反应,而石英部件通常用于确保保持高纯度,需要能够承受高温下的高压或真空,且不与晶圆本身发生反应,也不引入会导致后续电路故障的颗粒。

根据石英股份方面披露,该公司加大了电子级半导体石英产品的认证工作推进力度,在 2019年-2021年期间依次通过东京电子(TEL)高温扩散环节认证、美国LAM刻蚀和东京电子(TEL)刻蚀环节认证,同时美国应用材料认证也持续取得阶段性进展,目前已进入全球半导体设备主流厂商采购名单。

该公司在此次业绩预告中也提及,其半导体石英产品市场也快速放量,主要产品盈利水平明显优于同期。可见半导体石英产品环节并未“拖后腿”。

哪些环节影响利润?

那么,石英股份四季度归母净利润为何会出现环比大幅下滑?在业内看来,或与其计提折旧的增加相关。

需要注意的是,截至2023年三季度末,石英股份在建工程余额已经达到3.73亿元,而在2022年底,这一数字仅为7089万元。石英股份在2023年11月底曾透露,该公司在高纯砂领域扩建产能有6万吨、以及半导体级石英材料15万吨及5800吨石英砣项目等。

而随着上市公司在建工程转固,势必将会开始计提固定资产折旧,而这在一定程度上将影响归母净利润数字。

不过,一位熟悉光伏上游厂商人士还认为,高纯石英砂的原材料,即石英原矿的成本也对下游厂商盈利有影响。该人士认为,目前石英原矿主要在国外,国内需要大量进口,但在海运不太通畅的情况下,可能会加剧原料价格上涨。

“但一般来说,原材料交易都在上下游厂商之间的长协范围之内,短期波动也不会剧烈。”他同时表示。

值得一提的是,石英股份此次业绩预告并未公布全年营收规模,因此其四季度营收规模也尚未确定。换言之,如果该公司四季度营收规模出现环比下降,同样会成为当期归母净利润环比下降的主因。

最终,石英股份何以在下游需求旺盛的情况下,出现归母净利润环比大幅下滑,这一谜题的答案还需要等到该公司披露年报时才能揭晓。