生肖酒“龙茅”要来了 “股王”斩获最多关注!本周机构上调5股评级

作者: 投资币 时间: 2024-11-27 04:32 阅读: 970

近一周机构评级盯上这些股。

茅台生肖酒又被热炒

机构一致看好公司高确定性

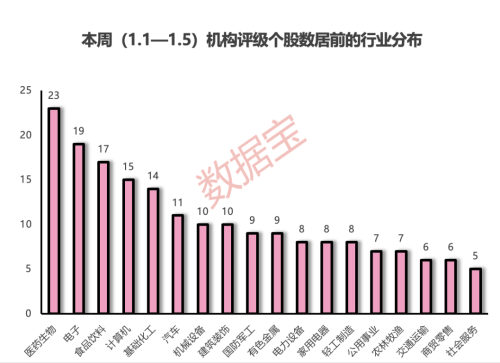

证券时报·数据宝统计,1月1日至1月5日,57家机构合计进行了360次评级,共计217家上市公司获“买入型”评级(包括买入、增持、强烈推荐、推荐)。

从申万一级行业来看,医药生物行业有23股获评,位居首位;电子行业有19股,次之;食品饮料行业有17股获评。

个股方面,21股获3家及以上机构的评级。其中贵州茅台获21家机构评级关注,荣盛石化、北新建材有超10家机构评级。

1月1日,i茅台官微公布,贵州茅台甲辰龙年生肖系列产品将于1月6日正式发布,500ml装的龙年茅台生肖酒市场指导价仍为2499元/瓶。这次官宣意味着,这款备受关注的甲辰龙年贵州茅台生肖酒不久将面世。据此前中国商品信息服务平台显示,龙年茅台生肖酒规格有两种,分别为375mlx2礼盒装、500ml装。

回顾历史,自2014年起,茅台开始推出马年生肖酒,此后每年均推出一款生肖酒。尽管今年茅台龙年生肖酒还未正式发售,部分经销商已经开始预售。据媒体报道称,有回收商表示,500ml装龙年茅台生肖酒的报价在6000元/瓶左右,是指导价的2倍多。

2023年,贵州茅台预计实现营业总收入1495亿元,同比增长17.2%,高于公司此前规划15%。对于2024年,信达证券认为,基于提价靴子落地,贵州茅台今年的增长手段更加灵活,且茅台酒产品矩阵仍在丰富,系列酒有望在产能建成基础上进入放量周期,单品的价格表现或能借助更优的供需匹配得以调节,维持对公司的“买入”评级。中银证券也表示,贵州茅台余粮充足,未来两年增长的确定性较好,预计营收将维持15%的增速。

1月2日,炼化龙头荣盛石化再度获得中东豪门沙特阿美青睐,双方计划交叉持有对方子公司股权。同时,荣盛石化还抛出了675亿元投建荣盛新材料(舟山)有限公司金塘新材料项目,这也是公司和沙特阿美联合开发项目之一。此次沙特阿美拟参与投资建设的荣盛新材料(舟山)项目,有望依托浙江石油化工和宁波中金石化基地提供的丰富化工原料库,在投产后极大地填补国内对此类高端化工产品的生产短板。

据悉,2023年3月底,荣盛石化与沙特阿美等签订战略合作协议项下原油采购等一揽子协议。其中,沙特阿美通过其全资子公司阿美海外公司收购荣盛石化10.13亿股股份,对应总额为246亿元,涉及股份占荣盛石化总股本的10%,为公司第二大股东。

国信证券研报表示,荣盛石化深化与沙特阿美合作保障公司原油稳定供应、助力开拓海外市场空间,维持“买入” 评级。

海通国际表示,双方加强技术分享,共同研发化工产品,有望进行技术优势互补,实现资源共享,预计公司2023年至2025年归母净利润分别为21亿元、68亿元和102亿元,维持“优于大市”评级。

北新建材近期备受市场关注,周二跳空高开后,实现三连阳,本周上涨超10%,这源于一则消息——公司拟以超过40亿元的价格收购涂料企业嘉宝莉。若公司控股嘉宝莉方案落地,或将重塑建筑涂料行业竞争格局。

中泰证券表示,如此次收购成功落地,北新涂料将跻身中国第4大建筑涂料企业,涂料+防水两翼有望打开公司未来成长空间。

东兴证券表示,看好公司一体石膏板业务发展的稳定,两翼业务带来的新成长空间,维持公司“强烈推荐”评级。

本周机构上调5股评级

本周机构合计上调5股评级,华安证券上调立讯精密评级至“买入”;浙商证券上调东阿阿胶评级至“买入”;传音控股、阿特斯均获长城证券上调评级。

2023年12月19日,无线连接芯片制造商Qorvo与立讯精密达成最终协议,立讯精密将收购Qorvo位于北京和德州的装配与测试设施,双方预计将于今年上半年完成交易。此次通过收购Qorvo国内工厂,有望纵向拓展至模组封装,进一步加强在零部件领域的垂直整合能力。华安证券预计,公司2023至2025年归母净利润分别为110亿元、137亿元、180亿元,上调为“买入”评级。

2023年12月27日,“非洲手机之王”传音控股发布业绩预增预告,预计2023年实现营业收入621.22亿元,同比增长约33.32%;归母净利润约54.93亿元,同比增长约121.15%;扣非净利润约50.1亿元,同比增长约126.73%。

有机构认为,2024年公司有望延续2023年的增长路径和动能。同时AI浪潮下,手机作为目前最普及的移动终端预计不会错过AIGC的赋能机遇,同时端侧大模型应用在安全性和响应速度上优势明显,公司有望充分受益。