涨停的都是有并购预期的券商股!通过重组做优做强引爆上涨 也有实操的灵魂拷问

作者: 投资币 时间: 2024-11-30 01:43 阅读: 456

“牛市旗手”今日又燃爆了,在“并购重组”预期的加持下,券商板块上午走势亮眼。

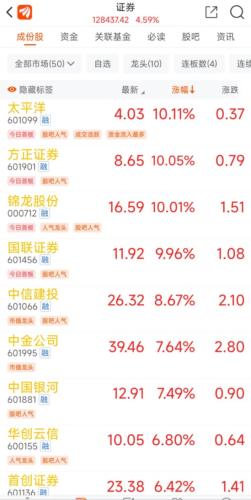

11月6日,证券板块跳空高开,小幅震荡后迅速走高,板块个股早间集体大涨收红,截至上午收盘,证券板块指数上涨4.59%,半日成交402.6亿元,是前一交易日全天成交额214亿的1.88倍。

50只券商股中4只涨停,分别是太平洋、方正证券、锦龙股份、国联证券,紧随其后的是3家头部券商,分别是中信建投(8.67%)、中金公司(7.64%)、中国银河(7.49%),涨幅稍靠后的是华创云信(6.80%)、首创证券(6.42%)、天风证券(6.27%)、第一创业(6.16%)、信达证券(5.34%)、中信证券(5.17%)。

除了有明确重组概念的太平洋、方正证券、锦龙股份、国联证券,其他涨幅靠前的券商股,均被市场猜想为有着较强的并购重组预期。

值得注意的是,4只券商股半日换手率超过10%,分别是首创证券(17.44%)、太平洋(14.61%)、信达证券(12.78%)、锦龙股份(11.1%)。

随着市场情绪发酵,各种版本“券商合并概念梳理”广为流传。关于券商间并购后的讨论也在增多,一是上市券商合并后如何解决商誉问题;二是高同质化业务在合并后,如何实现1+1>2;三是国资股东或其他重要股东对合并的支持问题。

事实上,合并后带来的问题不仅仅如上提到,可谓问题重重。有卖方研究指出,一方面证券行业有望迎来历史性新机遇,但另一方面,证券行业并购需要重视治理结构层面,以及并购后的整合问题,合并后的业务团队整合、渠道网点取舍、企业文化融合、管理结构设置对新券商的管理能力和执行力均需要重点关注,证券行业并购进程仍是渐进式过程。

不过,通过外延式并购,提升规模的吸引力也同样强存在,就从上周五开始,一些券商的战略部门也开始有着半玩笑、半认真的讨论:我们收购谁合适?

多个消息刺激券商股大涨,并购重组是最大利好

券商股之所以大涨,有多个消息面的刺激。

一是中央金融工作会议关于“要培育一流投资银行和投资机构”的官方表态,以及证监会称“支持头部证券公司通过并购重组等方式做优做强”的发声,都引发了市场关于券商并购重组的联想。

证监会近日在接受媒体采访中表示,围绕此前中央经济工作会议提法,证监会将支持头部证券公司通过业务创新、集团化经营、并购重组等方式做优做强,打造一流的投资银行,发挥服务实体经济主力军和维护金融稳定压舱石的重要作用;引导中小机构结合股东背景、区域优势等资源禀赋和专业能力做精做细,实现特色化、差异化发展;推动证券公司投行、投资、投研协同联动,不断提升服务实体经济、服务注册制改革能力,助力构建为实体企业提供多元化接力式金融服务体系。

10月30日至31日,中央金融工作会议在北京举行。会议指出,要着力打造现代金融机构和市场体系,疏通资金进入实体经济的渠道。优化融资结构,更好发挥资本市场枢纽功能,推动股票发行注册制走深走实,发展多元化股权融资,大力提高上市公司质量,培育一流投资银行和投资机构。促进债券市场高质量发展。完善机构定位,支持国有大型金融机构做优做强,当好服务实体经济的主力军和维护金融稳定的压舱石。

二是最新券商风控指标的出台,同样被认为是对券商的重大利好。

近日,证监会就修订《证券公司风险控制指标计算标准规定》向社会公开征求意见。

经财联社记者梳理,本次修订有7大核心看点,

一是本次修订是落实中央金融工作会议关于全面加强金融监管、增强投资银行服务能力的重要举措。

二是对证券公司所有业务活动纳入风险控制指标约束范围,对创新业务和风险较高的业务从严设置风险计算标准。

三是对证券公司开展场外衍生品等业务从严设置风险指标计算标准,加强资本约束,提升监管力度。

四是对证券公司开展做市、资产管理、参与公募REITs等业务的风险控制指标计算标准进行了优化完善。

五是适当调整连续三年分类评价居前的证券公司的风险资本准备调整系数和表内外资产总额折算系数。

六是推动优质证券公司试点内部模型法等风险计量高级方法。

七是要求证券公司坚持穿透、审慎原则计提风险资本,审慎控制业务规模和增速,体现业务发展与合规风控的匹配性,巩固风险防控基础,夯实高质量发展根基。

三是上市券商的股份回购及控股股东的增持,对券商股价形成支持。

11月2日,投资币网、海通证券、国金证券、东方证券都发布了回购进展公告,四家券商回购股份累计耗资9.72亿元。西部证券也公告称,董事长徐朝晖向董事会提议回购公司股份,控股股东陕投集团计划增持公司股份。

具体来看,投资币网回购股份已经耗资3.89亿元,海通证券已耗资3.38亿元,国金证券耗资1.6亿元,东方证券耗资8530万元。目前,海通证券和国金证券回购金额已达到回购资金下限,根据此前公告,海通证券拟回购3亿元至6亿元,国金证券拟回购1.5亿元至3亿元。投资币网拟回购5亿元至10亿元,东方证券拟回购2.5亿元至5亿元。

另外,海通证券和东方证券回购是“为维护公司价值及股东权益所必需”,两家券商的回购期限均为不超过3个月。海通证券8月末发布回购方案,回购时间即将到期。

实现并购重组,要面临哪些问题?

中信证券研报指出,中央金融工作会议定调下一步金融监管改革方向,证监会近期组织学习会议精神。

中信证券建议重点关注即将出台的《资本市场投资端改革行动方案》,这将勾勒出投资端助力建设中国特色现代资本市场的政策框架,或是新一轮资本市场改革的重心。预计文件或从加大中长期资金引入力度、推动公募基金行业高质量发展等方面做出系统安排。此外,证券行业也有望迎来历史性新机遇,预计政策或将鼓励证券行业并购重组,打造一流投资银行。

中信证券分析称,从证券行业过往并购案例观察,中小券商被并购的价值在于客户市场和业务团队,以推进客户覆盖、获取优质团队、实现业务互补和区域布局互补的并购多数取得了较好的效果。

但部分证券行业并购效果也未尽如人意,另有部分头部券商合并后未能有效实现1+1>2的效果,行业财务和业务排名出现下滑。需关注并购过程中的治理结构局限性和文化兼容性。建议关注当前同一股东控制下的证券公司的并购可能性。

中信证券提到,目前国内中小券商以地方国资券商为主,截至2023H1,121家证券公司中48家为地方国有企业。地方券商对地方发展和资本运作发挥着重要的作用,国资股东除了经济效益,还考虑地方税收、牌照资源、人员安置等问题,通常不会轻易放弃控制权。

因此,证券行业并购需要重视治理结构层面,以及并购后的整合问题,合并后的业务团队整合、渠道网点取舍、企业文化融合、管理结构设置对新券商的管理能力和执行力均需要重点关注。证券行业并购进程仍是渐进式过程。

中信建投证券指出,本次发布的风控指标计算新规征求意见稿是落实中央金融工作会议的重要举措,文件内容整体上宽严相济,体现了对券商做市、固收投资、公募REITs、场内衍生品交易等业务的支持导向,适度放松了对合规稳健的优质券商之资本约束,细化了不同期限资产、场内衍生品的计量标准,从而提升指标科学性,但同时也对场外衍生品适当提高了计量标准、加强监管力度。