双节消费数据亮眼 机构称港股估值性价比较高

作者: 投资币 时间: 2024-11-28 22:41 阅读: 1265

双节消费数据表现亮眼,历史上国庆节后港股普涨。华泰证券策略团队王以10月3日发布研报,对于港股历史走势,当前的投资策略都做了分析。

双节期间:①据交运部预测,全社会跨区域人员流动率日均或增长58.8%,铁路、公路、水路、民航营业性客运量日均增长约78.6%。

②近期多地商务部门公布消费数据:双节前两日,贵州消费金额同比增长40%;假期首日天津销售额较19年增长9.2%。

③电影票房,据猫眼,2023年中秋档单日票房3.67亿,超越此前同为中秋国庆档的2017年(3.55亿)票房成绩,但较中秋国庆重合同日的2020年(7.44亿)则有一段差距。

④地产新政显效,北京9月二手房网签环比增超30%。

历史10月首周港股通常普涨,所有二级行业涨跌幅平均与中位数皆正、且上涨概率>75%的行业约占54%。

华泰证券认为,中游制造或率先“主动补库”,分子回暖指向Q4主动补库交易能见度更高

8月企业利润同比从7月的-6.6%跳升至17.6%,两年复合增速亦从7月的-10.1%回升至3.3%;行业中,电子计算机、汽车制造、皮革制鞋等行业利润率的上行带动利润增速回升。

8月存货数据显示中游制造(机械设备、汽车制造、电子计算机等)库存数据广泛好转,或率先“主动补库”。9月制造业PMI较8月上行0.5个百分点至50.2%、重回扩张区间,而非制造业PMI较8月上升0.7个百分点至51.7%,均与彭博一致预期持平。

综合来看,制造业景气度呈现回暖迹象。此外,价格指标进一步抬升,服务业PMI中服务业、建筑业活动指数亦有边际回升。

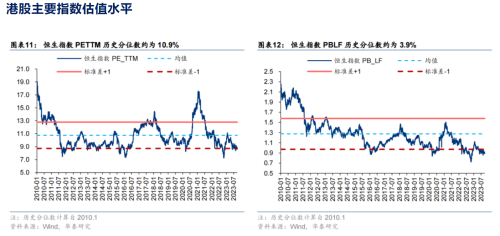

当前联储11月不加息概率约80%,流动性分配显示港股估值性价比较高

8月PCE价格环比较7月上行0.2pct至0.4%,低于彭博一致预期的0.5%;核心PCE价格环比录得0.1%,低于彭博一致预期和前值的0.2%。

数据发布后,当前FedWatch显示11月不加息概率约80%。华泰证券称,从全球流动性分配视角看,港股当前具备性价比。

①DM vs EM,当前纳斯达克/恒生科技相对点位位于15年以来97.1%分位数,核心因素或为:中美关系、产业周期和平台政策。目前来看,近期三因素或指向中美科技股市场表现裂口收敛。

②中国与非中新兴市场之间,MSCI中国/MSCI新兴市场相对点位位于13年以来12.5%分位数,港股相对其他权益市场或具较高配置价值。

投资策略方面,华泰证券表示,哑铃型配置结构仍有效,关注中报和景气共振的方向

结合中报+景气验证,建议考虑高股息+成长的哑铃型配置:

1)互联网:①游戏:7月国内移动游戏收入同比37.5%;②电商:8月电商物流指数持续上行。

2)部分顺周期产品:①钢铁:8月螺纹钢价格同比转正;②工业金属:8月铜、铝价格同比回升,前瞻看,工业金属或受益于供给侧减压及美元指数有望见顶。

3)医药:前瞻指标全球医药投融资额 Q2同比降幅继续收窄。

4)消费电子:被动元件、PCB台股营收同比回升,领先指标北美PCB BB值MA3同比回升。

华泰证券建议关注:①互联网:游戏、电商;②消费:医药;③消费电子:元件③景气回升的顺周期:钢铁、工业金属。

风险提示:1)国内经济复苏不及预期:若国内经济复苏不及预期,则港股下行风险加剧;2)美联储收水超预期:若美联储收水超预期,则对贴现率拐点的研判有失效风险。