顺周期跑赢大消费?今年“黄金周”前风格大不同 三阶段布局当下行情

作者: 投资币 时间: 2024-11-21 19:51 阅读: 456

财联社9月25日讯,距离2023年十一黄金周,还有三个交易日的“余额”。在节前资金避险情绪再度重演的同时,今年黄金周之前板块胜率的风格变化也带来了一些新的布局思路。当前市场处于阶段底部,机构认为假期前后是重要的布局时点,宜循着顺周期、科技、白马三阶段拾级而上。

黄金周前成交缩量:市场防御心态升温

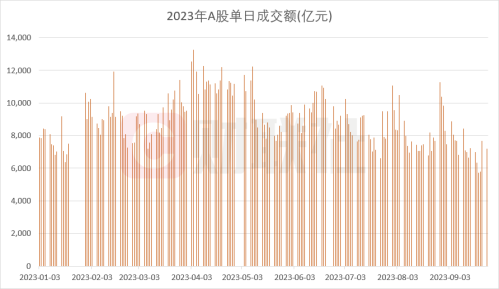

在上周五反弹后,今天的沪指再度回调,今日A股单日成交额也自上周五的7600亿以上再度缩量至近7200亿。上周三A股成交额创下年内新低之后,黄金周前成交缩量的情况再度重演。

根据以往市场表现,2010 年以来,国庆长假前 A 股市场往往出现市场流动性收紧,成交量收缩的格局。中信建投首席策略分析师陈果表示,成交缩量主要是节前避险,节前缩量节后放量是常态。

从近三年数据来看,从2020到2022年,沪深两市在9月的成交额分别下降36.21%、44.48%、29.45%(2021年“黄金周”为10天假期);而在10月,2020-2022年两市成交额分别上升61.20%、19.77%、57.45%,节后普遍活跃。

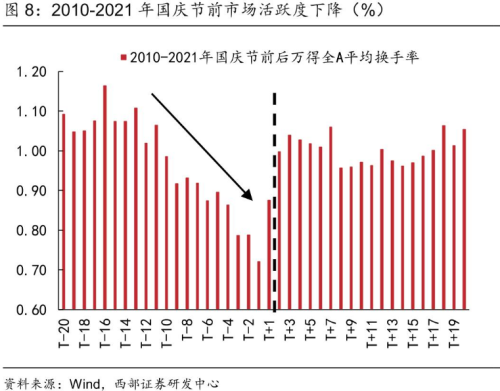

节前市场缩量节后恢复常态的背后反映的是投资者投资心态的变化。长假期间,容易出现海外风险事件对市场造成扰动,节前投资者往往会出现防御心态,市场活跃度降低。而随着海外风险事件落地、国庆期间大类资产表现好于预期会推动节后市场情绪走暖。从换手率指标可以看出历史上市场交投活跃度会在国庆节前后出现 V 型反转。

2023“黄金周”前,哪些板块胜率高?

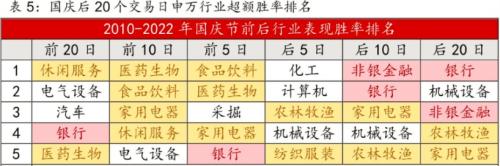

以过去逾十年的市场数据观测过往国庆前后的板块胜率可以发现,节前消费股表现相对较好。从2010-2022 年中信风格指数相对万得全A的平均超额收益率来看,节前两周,往往是消费风格胜率最高的时期,医药生物、食品饮料在过去的十年中分别为前10天、前5天胜率最高的板块。

不过,据财信证券观点,从过去规律来看,在节前一两周资金炒作的旅游、酒店、出行、院线等板块,在节后往往趋于回落,投资者也应警惕业绩兑现时的资金流出风险。

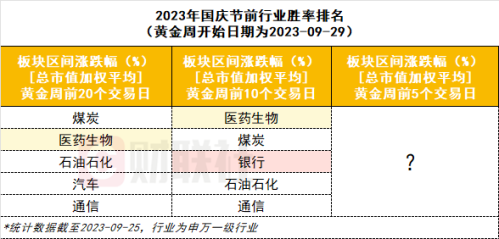

2023年的黄金周前,市场在不同的政策面、消息面、资金面影响下也有着超出过往规律的表现。今年的黄金周假期开始于9月29日,而截至9月25日,T-20、T-10个交易日胜率最高的版块分别为煤炭与医药生物,顺周期资源品板块相对胜率较高。

民生证券策略团队指出,在长期资本开支不足、库存水平相对低位所造成的供给约束,以及中国基本面逐步修复、美国“再工业化”逐步推进带来需求上升的共同作用下,资源品仍是当前全球经济中供需结构最紧张之处。在供给约束长期存在且需求共振向上、且海外内生性的通胀压力逐步上升的环境中,资源股在中长期视角下将具有更强的确定性。

“市场底”仍在夯实中,抓住布局时点

目前大盘仍在筑底的过程中。国泰君安金工研究团队表示,随着上证指数对前期“市场底”(8月25日的3053点)进行回试,切实的“市场底”已经在顺利构筑当中,大盘中线结构逐渐丰满,上证指数“长期趋势线”的支撑和大盘的韧性开始体现。今年四季度,市场有望走出一轮操作性较强的中线行情。

但另一方面,中线底部的构筑往往是一个复杂的过程,随着中秋、国庆长假的到来,不排除市场资金会有短期避险的冲动,这有可能导致短线行情出现反复。当前市场的格局可称是“中线已经确认上行,短线仍有反复可能”。

中信证券策略团队表示,在市场成交持续缩量的此时,前期发布的政策及其效果也已进入观察期,同时,各类卖盘压力消化比较充分,当前估值已处于较低分位。场内外资金在数据验证期保持观望,随着节后数据集中披露,入场意愿将明显增强,当前市场底部正在夯实。长假前后是重要的布局时点。配置上,建议依次沿着政策催化受益、市场情绪回暖受益和基本面拐点确立,坚持顺周期、科技、白马三阶段策略布局。

第一阶段,在政策还未充分兑现之前,积极布局直接受益于政策的顺周期行业,关注城中村改造为物业管理、家居、消费建材带来十年维度的长期成长机遇,化债推动的银行和保险的重估,以及煤炭、有色、化工等周期性行业。

第二阶段,政策落地带动市场情绪恢复之后,积极布局前期跌幅较大的科技行业,自主可控方向建议密切关注半导体、AI国产化、信创的事件催化,困境反转方向关注新能源车和零部件、消费电子的产品创新和订单改善进展。

第三阶段,随着实体经济进入稳态复苏区间并且外资抛售进入尾声后,外资重仓板块有望迎来业绩和估值的双重拐点,典型代表包括新能源、互联网、消费和医药当中的白马品种。