释放2000亿资金!险资松绑 这些险企权益配置比例或提高

作者: 投资币 时间: 2024-11-06 11:36 阅读: 790

近日,国家金融监督管理总局发布《关于优化保险公司偿付能力监管标准的通知》(下称《通知》)。《通知》明确,差异化调节最低资本要求,引导保险公司回归保障本源、支持资本市场平稳健康发展、支持科技创新等。《通知》自发布之日起实施。

东吴证券研报认为,《通知》对保险公司带来双重利好。从基本面来看,通过释放最低资本缓解偿付能力压力;从估值来看,鼓励长期资金入市,尤其是沪深300指数成本股,保险股作为蓝筹股也有望迎来估值修复。经过测算,预计若释放最低资本全部增配沪深300股票,对应资金为1953亿元;若以2023年一季度全行业平均偿付能力充足率190.3%为样本,预计可以提升15.2个百分点。那么,此次调整后,哪些保险公司将受益?

仍有公司偿付能力不达标

这些公司或更受益

在差异化调节最低资本要求方面,《通知》要求,总资产100亿元以上、2000亿元以下的财产险公司和再保险公司,以及总资产500亿元以上、5000亿元以下的人身险公司,最低资本按照95%计算偿付能力充足率;总资产100亿元以下的财产险公司和再保险公司,以及总资产500亿元以下的人身险公司,最低资本按照90%计算偿付能力充足率。

根据各保险公司官网披露信息显示,截至2023年第二季度末,总资产超过2000亿元的财险公司为人保财险、平安财险和太保产险;再保险公司只有中再寿险;总资产超过5000亿元的人身险公司为人保寿险、太平人寿、新华保险、泰康人寿、太保寿险、平安寿险、中国人寿。

这意味着,除上述公司外,其他保险公司的偿付能力充足率在计算上均将产生变化。

根据监管规定,偿付能力充足率=保险公司的实际资本/最低资本。保险公司的最低资本,是指根据监管机构的要求,保险公司为吸收资产风险、承保风险等有关风险对偿付能力的不利影响而应当具有的资本数额。

“V观财报”梳理77家人身险公司以及84家财险公司2023年第二季度偿付能力报告发现,截至2023年第二季度末,共有6家人身险公司和16家财险公司的偿付能力充足率提升超过50个百分点。其中8家公司的偿付能力充足率提升超过100个百分点。

经过调整后,仍有保险公司的偿付能力不达标。如安心财险、长安保险、北大方正人寿、三峡人寿的综合偿付能力充足率仍未超过100%。

按照《保险公司偿付能力管理规定》,保险公司需满足核心偿付能力充足率在50%以上,综合偿付能力充足率在100%以上,风险综合评级在B级以上,属于达标机构。

根据国家金融监督管理总局数据显示,截至2023年第二季度末,保险公司平均综合偿付能力充足率为188%,核心偿付能力充足率为122.7%。186家保险公司中,55家公司风险综合评级为A类,104家公司为B类,15家公司为C类,12家公司为D类。

对于偿付能力不达标的险企,监管会对保险公司采取责令增加资本金、停止接受新业务、限制资金运用渠道。此外,风险偏高的公司,部分业务的开展、增设分支机构也会受限。

监管规定保险公司(不包括互联网保险公司)开展互联网人身保险业务,应满足连续四个季度综合偿付能力充足率达到120%,核心偿付能力不低于75%以及连续四个季度风险综合评级在B类及以上、连续四个季度责任准备金覆盖率高于100%等条件;开展个人养老金业务需满足上年度末综合偿付能力充足率不低于150%、核心偿付能力充足率不低于75%以及最近4个季度风险综合评级不低于B类、上年度末责任准备金覆盖率不低于100%等条件。

北京联合大学商务学院金融系教师杨泽云对“V观财报”表示,此次差异化调节,一是针对不同资产规模的保险公司有不同的最低资本折扣,大公司折扣率略低于小公司。据此来看,是有利于中小保险公司的。不过,监管提高了剩余期限10年期以上的保单未来盈余计入核心资本的比例;且准备金回溯偏差较小的公司,最低资本要求进一步打折。据此来看,主要是有利于经营长期性、保障性保险业务的公司。

《通知》显示,保险公司剩余期限10年期以上保单未来盈余计入核心资本的比例,从目前不超过35%提高至不超过40%,鼓励保险公司发展长期保障型产品。

东吴证券研报称,2022年以来,偿二代二期工程实施,经过倒算,头部寿险公司中太保人寿、泰康人寿、太平人寿已按照过渡期政策实施,上述公司计入核心资本的保单未来盈余超过核心资本的35%(目前宽限至45%),预计对该类公司资本缓释相对明显。估计当前行业寿险净资产规模约为2万亿元,对应释放比例12.8%,对应实际资本释放金额约为2564亿元,按照2023年一季度寿险公司平均核心偿付能力充足率109.70%测算,对应考虑风险分散效应前动态释放最低资本约为2337亿元。

83家权益类资产配置

上限在25%-30%

根据监管此前规定,偿付能力偏低的保险公司,在投资端也会受到一些限制。此次《通知》对保险公司投资方面的风险因子等也作出调整。

《通知》提出,对于保险公司投资沪深300指数成分股,风险因子从0.35调整为0.3;投资科创板上市普通股票,风险因子从0.45调整为0.4。对于投资公开募集基础设施证券投资基金(REITs)中未穿透的,风险因子从0.6调整为0.5。要求保险公司加强投资收益长期考核,在偿付能力季度报告摘要中公开披露近三年平均的投资收益率和综合投资收益率。保险公司投资的国家战略性新兴产业未上市公司股权,风险因子赋值为0.4。保险公司经营的科技保险适用财产险风险因子计量最低资本,按照90%计算偿付能力充足率。

一般而言,风险因子是保险公司投资和经营业务的资本占用,下调风险因子,将提高保险公司的资本使用效率。权益资产配置是指投资者将其资金分配到股票、基金等权益类投资品种中,以获取更高的收益率。权益资产配置包括股票、基金、可转债、信托、私募股权等多种投资品种。

据国联证券测算,估计《通知》能使得行业整体的权益资产配置比例提升1个百分点,则有望引入2700亿左右的中长期资金入市。

杨泽云表示,《通知》降低了沪深300成分股、科创板普通股以及基础设施投资基金的风险因子,意在引导保险资金投向以沪深300为代表的蓝筹股以及以科创板为代表的科技创新企业。不过,需要注意的是,根据国家金融监督管理总局公布的数据,截至今年7月底,保险公司可投资资金余额为26.88万亿元,其中股票和证券投资基金投资仅为3.55万亿元,占比仅为13%,远未达到权益类资产配置允许的比例。所以,保险资金最终能投向这些资产的金额有多大,进而对于市场的影响有多大,还需要看保险公司的实际投资规模。

据海通非银研报显示,截至2023第二季度末,中国人寿、中国平安、中国太保、新华保险权益投资比例(含长股投)分别为21.9%、19.1%、16.5%、19.2%。

公开数据显示,中国人寿、中国平安、中国太保、新华保险2023第二季度末综合偿付能力充足率均在200%至250%范围内,对应权益投资比例上限均为30%。由此看来,这四家公司的权益投资比例距离上限仍有差距。

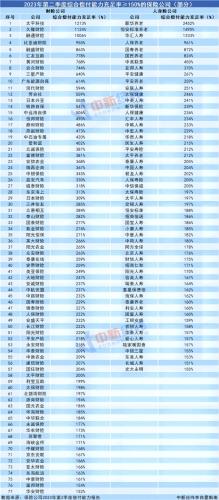

“V观财报”梳理发现,目前有83家保险公司的综合偿付能力充足率介于150%到250%之间,对应的权益类资产配置比例上限为总资产的25%—30%。

具体看来,截至2023年第二季度末,77家人身险公司中,8家公司的综合偿付能力充足率大于350%,剩余公司中有46家公司的综合偿付能力充足率介于150%到250%之间,占比最大。84家财险公司中,24家公司的综合偿付能力充足率大于350%,占比最大;37家公司的综合偿付能力充足率介于150%到250%之间。

中信证券发布研报称,在资产负债匹配的约束下,保险公司的大类资产配置结构,很难在负债端不发生根本性变化的情况下大幅改变。目前国内上市保险公司普遍没有达到权益资产配置比例监管上限,偿付能力是考虑因素,但不是主要的限制因素,大类资产配置结构、权益资产的风险收益特征才是是否配置权益的主要决定因素。

中金公司在研报中表示,行业股票投资比例主要约束是公司资产负债面临的真实风险而非仅是偿付能力监管体系计算出的偿付能力数值,特别是寿险资金的属性(存在刚性成本、久期匹配要求、流动性约束等)对资产配置提出严格要求,在当前资产负债状况下寿险资金或难以大幅增配权益,长期来看大型或长期承保盈利的中小财险权益配置比例或存提高空间。