六个核桃母公司负债44亿 还要拿49亿买理财 营销费用是研发费用的22倍

作者: 投资币 时间: 2024-11-13 09:03 阅读: 656

饮品公司豪掷千金理财!

9月7日,“六个核桃”母公司养元饮品(603156.SH)发布公告称,在业绩说明会现场,有投资者就其巨额理财风险问题进行提问。

其中,投资者具体问到涉及泉泓投资、中冀投资相关公司理财问题。问题主要包括,为何养元饮品宁愿投资与自身产业链不相关的公司,也不愿回购自家股票;以及中冀投资的减资款2.5亿何时能收回;剩余的9.5亿风险敞口有多少。

巨额理财资金遭投资者疑问的同时,也引来了监管部门的问询。上交所要求养元饮品详细说明中冀投资的股权结构、主要投资标的情况、本期确认大额投资损失的原因,以及相关款项是否构成资金占用等问题。

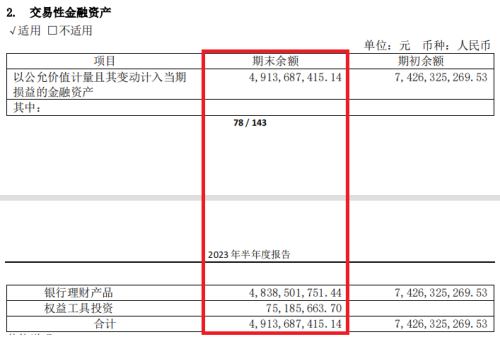

截至2023年上半年,养元饮品交易性金融资产达49.14亿元。养元饮品认为,通过理财可以进一步提升公司整体业绩水平,为公司和股东谋取更多的投资回报。

虽然理财可以带来一定的收益,但巨额投入可能会增加风险。9月8日,时代周报记者致电养元饮品董秘办公室,一位工作人员表示,是在资金充沛的前提下投资理财的,“对公司的业绩数据和股东分红不会有影响。”

短期借款激增爱买理财

自2019年以来,养元饮品交易性金融资产一直居高不下。截至2019年年底,养元饮品交易性金融资产金额达93.98亿元。之后两年,金额小幅上升,超过100亿元。至2022年年底,同比下降29.62%,达74.26亿元。

2023年上半年,养元饮品表示,“本期公司银行理财产品赎回金额大于购买金额”。正因此,2023年上半年,养元饮品交易性金融资产降至49.14亿元。

巨大的理财金额引起投资者担忧。一方面,投资者追问,如果理财出现问题,谁是第一责任人;同时,投资者担心,中冀投资的9.5亿敞口风险。

养元饮品是中冀投资第二大股东。中冀投资的投资标的主要包括地产债、不良资产,以及股权项目。

2022年度,中冀投资净利润亏损达3.47亿元,其他综合收益为3.31亿元。同期,养元饮品对该公司权益法确认的投资收益为-1.13亿元,权益法确认的其他综合收益为1.08亿元。

由于2022年,中冀投资公允价值变动损失1.74亿元,同时,存在投资项目信用减值损失1.52亿元,基于中冀投资历年经营和现金分红情况,养元饮品开始对其减资。由于,中冀投资减资款在期末暂未收回。截至2022年末,养元饮品其他应收款余额2.63亿元,上年同期为259.87万元。

时代周报记者注意到,养元饮品账上虽然不缺钱,但也并非宽裕。财报显示,截至2023年上半年,公司账面资金有31.20亿元,较2022年年底增长94.71%。但账面资金增加的原因是,养元饮品将部分银行理财产品赎回,暂未进行投资。 同时,养元饮品的合计负债达44.67亿元。其中包括9.63亿元短期借款、10.62亿元应付票据及应付账款、15.14亿元合同负债、3.15亿元其他应付款、1亿元长期借款、2.12亿元其他流动负债等。

引人注意的现象是,养元饮品的短期借款突然激增。截至2023年上半年,养元饮品短期借款达9.63亿元,同比上升863%。激增现象发生自2022年,截至2022年年底,养元饮品短期借款达4亿元。而2010年,该金额仅1000万元。

财经评论员张雪峰告诉时代周报记者,投入大量资金进行理财,可能导致流动性风险,“一旦市场出现剧烈波动,可能会影响养颜饮品的资金周转和现金流。”

营销费用是研发费用的22倍

养元饮品的营收主力是以“六个核桃”为代表的核桃乳。凭借“经常用脑,多喝六个核桃”,的经典广告词,六个核桃迅速打开市场。2008年—2011年,养元饮品营收增幅以每年接近100%的速度野蛮增长。

自2015年达到收入高峰后,养元饮品的收入增长开始陷入停滞。2015年,养元饮品营收达91.17亿元。至2022年年底,总营收已下滑至59.23亿元;截至2023年上半年,养元饮品实现营收30.02亿元。

下滑的原因在于,依靠高密度营销补脑概念的六个核桃不好卖了。

2015年,核桃乳实现营收86.97亿元。2022年,核桃乳实现营收56.45亿元。过去八年时间,其营收减少了30.52亿元。销量上,2018年,核桃乳实现销售量85.68吨,至2022年,下滑至58.29吨。过去五年间,其销售量下滑至27.39吨。

大单品卖不动,新产品收效甚微。截至2022年,核桃乳收入占总营收比例达95.31%;功能性饮料收入占总营收比例达4.49%;其他植物饮料收入占总营收比例达0.13%。

其背后原因或与市场对养元饮品重营销、轻研发的质疑有关。追溯到最早披露的数据,即2017年,养元饮品销售费用为10.73亿元,研发费用为1110万。

自2021年以来,养元饮品研发费用不断减少。至2022年,养元饮品研发费用为2892万元。也就是说,六年时间,养元饮品研发费用仅增长1782万元。至2023年上半年,其研发费用为1398万元,销售费用达3.18亿元。营销费用是研发费用的22倍。

上述养元饮品董秘办公室工作人员表示,“养元饮品一直有做研发,研发费用的减少与业务规模有关。”

“收入规模下降,公司可能会在财务层面进行成本控制,其中研发费用可能受到削减。这样的情况下,研发活动可能会受到限制,从而影响公司的创新能力和长期发展。”张雪峰表示,如果公司已经开发出具有稳定市场需求的产品,并且现有产品线能够为公司带来稳定的收入,适当减少研发费用可能是合理的。但若长期减少研发费用,却没有新产品或创新推出,可能会对公司的长期竞争力造成不利影响。

关于养元饮品接下来将如何提高业务规模,上述养元饮品董秘办公室工作人员直言将增加推广。“以前很多线下的活动都没法举办,对于之前没有做起来的推广活动正在加大规划力度。”