可转债强赎暗藏争议 千亿银行陷“1分钱之争”!什么情况?

作者: 投资币 时间: 2024-11-15 00:15 阅读: 1041

千亿市值的江苏银行周二(9月5日)重挫3.51%。

江苏银行9月4日晚间公告称,其发行的“苏银转债”已触发了提前赎回条款。

一切看似正常,但市场却暗藏争议。部分投资者认为江苏银行赎回价格少算了“1分钱”,实质上并未达到提前赎回标准。争论在5日早盘迅速发酵,加之提前赎回进度超出部分投资者预期,导致市场抛压增大。

江苏银行的尖峰时刻

在平银转债以最快速度提前赎回后,四年来,上市银行可转债再无提前赎回案例。

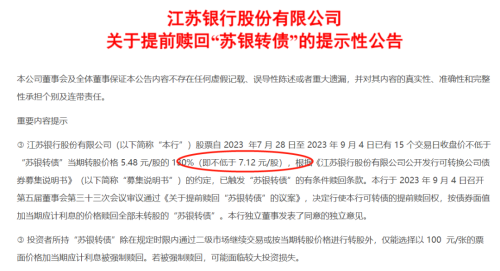

9月4日晚间,江苏银行发布公告称,“苏银转债”已触发了提前赎回条款。

公告表示,江苏银行股票自7月28日至9月4日已有15个交易日收盘价不低于“苏银转债”当期转股价格5.48元/股的130%(即不低于7.12元/股),根据《江苏银行股份有限公司公开发行可转换公司债券募集说明书》约定,已触发“苏银转债”的有条件赎回条款。

2019年,江苏银行发行了200亿元“苏银转债”,旨在转股后补充核心一级资本。此次公告意味着时隔四年后,上市银行再度触发了提前赎回机制,并将成功完成核心一级资本补充。

过去数年,金融类转债表现平平,既有毫无表现就摘牌的大型券商转债,也有知名机构出手,但效果平平的银行转债,更有上市破发的品种。

因此,在市场投资者看来,“苏银转债”此番提前赎回可谓石破天惊。

“苏银转债”提前赎回归功于过去几年江苏银行闪亮的业绩表现。在刚刚公布的2023年半年报中,江苏银行以27%的业绩增速领跑上市银行。

与此同时,近期不少重要机构纷纷加码增持江苏银行。

基于对江苏银行未来发展前景的信心、成长价值的认可,该行股东江苏广电于2022年5月26日至2023年8月31日,以自有资金通过上交所交易系统以集中竞价方式增持江苏银行9987万股。

不过,本周江苏银行股价走势与整个板块格格不入。在周一整个银行板块大涨背景下,江苏银行股价几乎纹丝不动,周二股价大跌3.51%。

“1分钱”的争议

部分投资者向记者表示,“苏银转债”触发提前赎回条款颇令人意外,因为其达标计算方式存在一定问题。

“5.48元/股的130%并非7.12元,而是7.124元!”知名私募人士陈远芳向记者表示,按照募集说明书规定,江苏银行连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格(5.48元)的130%,可以触发提前赎回机制。江苏银行收盘价必须不低于当期转股价格的 130%才能计数,而公司公告理解为“不低于7.12元”,这并不准确。很明显,7.12元低于转股价格的130%,但如果按照7.13元计算,“苏银转债”并不满足触发提前赎回机制。

数据显示,7月28日至今,只有13个交易日的股价高于7.13元,并未满足15个交易日的要求。

陈远芳向记者表示,公司信息披露存在一定瑕疵,并且会造成自己持仓的风险。

江苏银行在公告中提示,投资者所持“苏银转债”除在规定时限内通过二级市场继续交易或按当期转股价格进行转股外,仅能选择以100元/张的票面价格加当期应计利息被强制赎回。因此,可能面临较大投资损失。

由于此次事件发酵甚快,江苏银行周二(5日)开盘后股价低迷,大跌3.51%;“苏银转债”跌3.42%。当日江苏银行成交创天量,达到30亿元。

一位知情人士向记者表示,从江苏银行角度而言,此次操作并无太大问题。一般而言,A股价格显示是小数点后两位,而可转债在小数点后有四位。在此前分红派息中,江苏银行股价都采用“四舍五入”的方法进行除息。此次提前赎回价格也采用了“四舍五入”的方法,即选择了7.12元为提前赎回价格。

从历史上看,工银转债此前也曾选择此种“四舍五入”的方法,当时工银转债提前赎回价格应该为4.251元,而工行采用的是4.25元。

2015年2月工行发布公告称,自 2014 年 11 月 19 日至 2014 年 12 月 30 日期间满足连续三十个交易日内有十五个交易日收盘价格不低于 “工行转债”当期转股价格(3.27 元/股)的 130%(即4.25 元/股)。

江苏银行工作人士也表示近期已经就此与很多投资者进行了沟通,并阐明了适用标准。

亟待明细规则

记者发现,可转债领域相关规则并未有明确提前赎回价格确认的细致标准。从实践中,往往两种模式均存在,既有采用严格“不低于当期转股价130%”的标准,也有“四舍五入”的标准。

严格使用“不低于当期转股价130%”标准的案例也有很多。上能电气在此前公告中明确表示,公司股价自4月12日至5月5日期间,公司股票价格已有15个交易日的收盘价格不低于“上能转债”当期转股价格36.31元/股的130%(含130%),即47.2030元/股,已触发提前赎回条款。现代转债此前公告中也将提前赎回价定为12.363元。

采用“四舍五入”方法的品种也有一定比例。

有投资者向记者表示,“四舍五入”的计价方法存在做低提前赎回价格的嫌疑,这样可转债可以较容易触发提前赎回机制。

记者发现,从过往案例看,“四舍五入”的方法也有随意性,个别公司可以有效做低提前赎回价格,但也有上浮提前赎回价格的案例。

一家上市公司转股价为8.29元,按照“不低于当期转股价的130%”计算,提前赎回价格应该为10.777元,而最终公司定的为10.77元。严格上,并非采用“四舍五入”方式。

“特发转2”真正实现了“四舍五入”的从高处理。其按照当期转股价7.33元的130%,即9.529元,而公司最终确认了9.53元为提前赎回价格。

“经历‘苏银转债’事件后,个人感觉监管部门必须制定一个明确的标准,否则规则适用性对于投资有很大影响,增加了沟通成本。” 私募基金广州嗣盈总经理张晓东表示。

上述知情人士也表示,从与投资者沟通的情况看,确实存在不同理解,这需要规则的进一步明确。

相关报道

江苏银行可转债强赎:0.004元之差引发轩然大波