什么是研发费用资本化,和费用化的区别是什么

作者: 投资币 时间: 2024-11-29 09:48 阅读: 1134

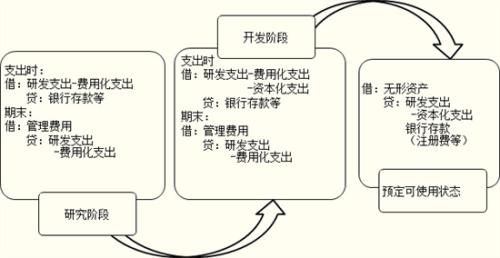

研发费用资本化是指企业自行研究开发项目在开发阶段发生的支出,在满足特定条件时予以资本化,确认为无形资产的过程。

具体来说,企业内部研究开发项目的开发阶段,可将有关支出资本化计入无形资产的成本,但必须同时满足以下条件:

1.完成该无形资产以使其能够使用或出售在技术上具有可行性。

2.具有完成该无形资产并使用或出售的意图。

3.企业管理当局应能够说明其持有拟开发无形资产的目的,并具有完成该项无形资产开发并使其能够使用或出售的可能性。

4.作为无形资产确认,其基本条件是能够为企业带来未来经济利益。

而企业项目研究阶段的支出,应当于发生当期归集后计入当期损益。

研发费用属于成本类会计科目,分为费用化支出、资本化支出进行明细核算。一般来说,研发费用有两种会计处理,包括资本化和费用化。资本化是指把研发支出放在资产负债表,这样不但不会减少利润,反而会增加资产。费用化就是把研发支出放进利润表,这样做会减少利润。

研发可以分为研究阶段和开发阶段。研究阶段主要是研发的前期基础工作,产生的费用只能计入当期损益,称为费用化,费用化越多,利润就越少。开发阶段主要是将研究成果进行应用开发,产品即将推出。只有开发阶段研发费用才能资本化,资本化比例越高,利润就越多。一般来说,资本化率高可能意味着财务比较激进,而资本化率低则财务比较偏保守。

和费用化的区别是什么?

资本化和费用化都是企业处理研发费用的方式,选择哪种方式取决于企业的战略目标、财务状况以及研发活动的性质等因素。资本化更注重长期收益,而费用化更注重短期财务状况。

资本化是将研发费用视为一种长期投资,目的是通过研发获得长期收益。这种方式认为研发活动是企业的核心活动,能够为企业带来竞争优势和长期经济收益。因此,资本化的研发费用会作为无形资产在资产负债表中进行列示,并在预计使用寿命内进行摊销。这种方式不会立即影响企业的利润,而是通过在未来的会计期间内分摊研发成本,使得企业可以在较长的时间内获得经济收益。

费用化则是将研发费用视为一种日常开支,不会为企业带来未来的经济收益。这种方式认为研发活动是企业的非核心活动,对企业当前和未来的经济收益贡献较小。因此,费用化的研发费用会直接计入当期损益,作为企业的经营成本进行处理。这种方式会立即减少企业的利润,因为研发费用被视为一种开支。