什么是进口增值税抵扣 进口增值税抵扣期限

作者: 投资币 时间: 2024-11-23 04:23 阅读: 636

进口增值税抵扣是指在进口环节中,纳税人可以通过一定条件的抵扣享受减免进口增值税的政策。具体来说,一般纳税人取得海关完税凭证,应当在开具之日起在规定期限内向主管税务机关申报抵扣,逾期不得抵扣增值税进项税额。

进口增值税的征税范围包括所有经海关口岸进口并进入我国境内的货物,无论是国外产制还是我国已出口而转销国内的货物,只要是报关进口的应税货物,按照规定均应缴纳进口环节的增值税。

进口增值税的抵扣条件分为两个方面:一是必要条件,包括取得海关完税凭证并开具增值税专用发票;二是可抵扣条件,包括货物用于应税行为、未进入非增值税税率优惠行业,以及已按规定缴纳营业税、消费税。

进口增值税抵扣期限?

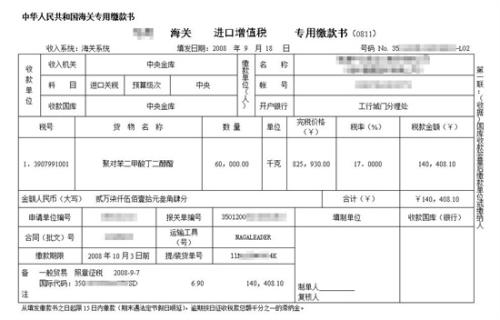

根据《关于调整增值税扣税凭证抵扣期限有关问题的通知》(国税函[2009]617号),进口增值税专用缴款书等扣税凭证的抵扣期限延长至180天。增值税一般纳税人,在收到增值税专用发票或海关进口增值税专用缴款书后,应当在发票开具日期起180天之内完成认证,并可以抵扣进项税额。当期抵扣不完的,可以留抵。

以上内容仅供参考,建议咨询当地税务局的工作人员,以获取最准确的信息。