永久性差异与暂时性差异的区别

作者: 投资币 时间: 2024-10-30 08:41 阅读: 1438

永久性差异与暂时性差异的区别主要在于它们的形成原因、影响期间以及是否能够在以后期间转回。

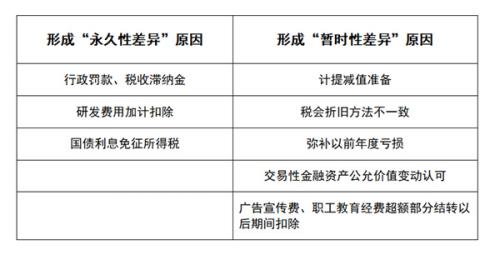

永久性差异是由税收法规与会计准则在计算收益、费用或损失时的口径不一致所导致的,这种差异一旦发生即永久存在,只影响当期的应税收益,而不影响以后各期的纳税额。

暂时性差异是由于资产或负债的账面价值与其计税基础不同,或者某些收入和支出项目计入税前会计利润和纳税所得的时间不一致所产生的。暂时性差异可以在以后一期或若干期内转回,最终使得整个纳税期间税前会计利润和纳税所得相互一致。

具体来说,永久性差异涉及不征税收入、可免税收入、税法不允许扣除的会计费用或损失,以及税法作为可扣除费用的非会计费用等。而暂时性差异则包括应纳税暂时性差异和可抵扣暂时性差异,这些差异除因资产、负债的账面价值与其计税基础不同产生的外,还包括按照税法规定可以结转以后年度的未弥补亏损和税款抵减。

时间性差异是指由于税前会计利润和纳税所得的计算口径一致,但由于二者的确认时间不同而产生的差异。这种差异在某一时期产生以后,虽应按税法规定在当期调整,但可以在以后一期或若干期内转回,最终使得整个纳税期间税前会计利润和纳税所得相互一致。