存货跌价准备转回是什么意思

作者: 投资币 时间: 2024-11-27 23:56 阅读: 1000

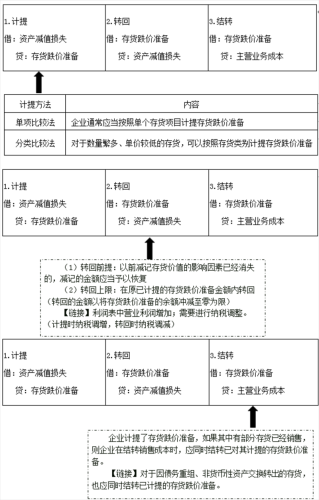

存货跌价准备转回是指在特定情况下,当以前减记存货价值的影响因素已经消失时,原先减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回。这一转回的金额将计入当期的损益。

这一过程涉及到对存货跌价准备的调整,以反映存货实际价值的回升。具体来说,当存货的账面价值因市场价值上升或其他因素导致其价值回升时,原先因价值下降而计提的存货跌价准备需要被转回。这种转回操作是为了确保财务报表中存货价值的准确性,避免因之前过度计提跌价准备而导致的资产价值低估。

会计处理:在转回存货跌价准备时,企业需要根据恢复的金额进行相应的会计处理。存货跌价准备的转回通常通过借记“存货跌价准备”科目,贷记“资产减值损失”科目来完成。将恢复的金额从存货跌价准备账户中转回,并计入当期的损益。具体的会计分录做法为:借:存货跌价准备,贷:资产减值损失—计提的存货跌价准备。