原材料盘亏进项税额需要转出吗

作者: 投资币 时间: 2024-11-22 12:27 阅读: 881

原材料盘亏进项税额是否需要转出,取决于盘亏的原因。如果原材料属于正常盘亏,则无需转出应交增值税进项税额。然而,如果原材料属于非正常盘亏,例如因管理不善造成的被盗、丢失、霉烂变质等损失,那么其进项税额就不得抵扣,需要进行应交增值税进项税额的转出处理。

在进行这一处理前,企业需要记账,具体操作是借待处理财产损益,贷原材料,应交税费-应交增值税(进项税转出)。经过处理后,需要再次记账,对于原材料盘亏需要借管理费用,贷待处理财产损益,此时需要进行登记记账凭证。

请注意,如果因自然灾害造成的原材料毁损,则不需要进行进项税额转出。

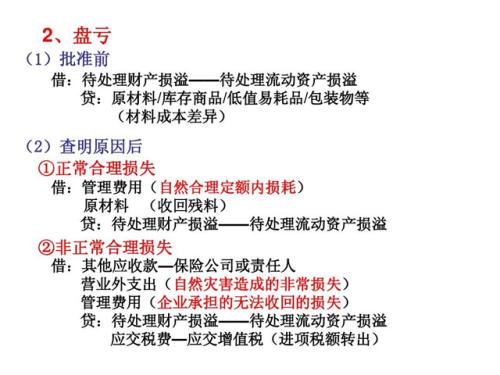

原材料盘亏的会计分录:

审批前,会计分录为:借:待处理财产损溢──待处理流动资产损溢,贷:原材料。这个阶段的会计分录主要是记录原材料盘亏的事实,并将这部分损失暂时归类为待处理财产损溢。

审批后,会计分录则根据盘亏的具体原因有所不同。

如果盘亏是由于管理不善等导致的一般经营损失,那么会计分录为:借:管理费用,贷:待处理财产损溢──待处理流动资产损溢。

如果盘亏是由于自然灾害等非常损失,那么会计分录为:借:营业外支出──非常损失,贷:待处理财产损溢──待处理流动资产损溢。

如果盘亏的原材料有残料入库或者可以收到保险公司或责任人的赔款,那么会计分录为:借:原材料(残料入库)、其他应收款(应收保险公司或责任人赔款),贷:待处理财产损溢──待处理流动资产损溢。

另外,原材料盘亏的原因可能有很多,包括但不限于盗窃、损失、误报等,因此,在进行会计处理的同时,企业也应积极寻找并纠正导致原材料盘亏的原因,以防止类似情况再次发生。